- Tu asesoría de confianza

- 958 53 55 65

- informacion @escoem.com

El IVA en las operaciones intracomunitarias

Hace unos años, expandir un negocio a otros países estaba restringido a grandes empresas, dotadas de muchos recursos y fuerza de ventas. Hoy, factores como la libre circulación de personas y mercancías dentro de la Unión Europea y, sobre todo, Internet, han reducido sensiblemente las barreras de entrada a la internacionalización. Por este motivo, son numerosas las dudas que pueden surgir en el tratamiento fiscal de este tipo de operaciones, concretamente en la aplicación del Impuesto sobre el Valor Añadido.

Las compraventas de bienes o la prestación de servicios entre países de la UE se denominan entregas o adquisiciones intracomunitarias, de modo que una empresa que realice este tipo de transacciones debe tener en cuenta una serie de elementos a la hora de confeccionar su factura.

Si está inmerso en este proceso y le interesa vender o comprar en otros países de la UE, la posesión del NIF-IVA es uno de los requisitos más importantes para poder realizar operaciones intracomunitarias. Por tanto el primer paso sería, mediante el modelo 036, la solicitud de alta en el Registro de Operadores Intracomunitarios (ROI). De esta manera, el operador figurará en el Censo VIES y se le asignará el NIF- IVA.

A continuación, señalamos los aspectos más relevantes a la hora de emitir su factura.

-

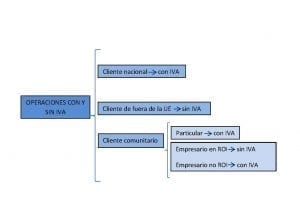

Identificar al cliente.

– Cliente nacional. Si el cliente reside en el mismo país donde se realiza la operación, se incluye IVA en la factura (teniendo en cuenta que en este caso hay algunas excepciones).

– Cliente de un país fuera de la UE. La venta o prestación de servicios se considera, a priori, exenta. Para más información pinche aquí.

– Cliente comunitario. Aquí debemos distinguir dos tipos de clientes: empresario o profesional y particular.

-

Tipo de cliente comunitario.

– Si el cliente es una persona jurídica que no actúa como empresario ni profesional, se considera un particular. En este caso la venta de bienes o prestación de servicios se supone realizada en el país del empresario, por lo que es el IVA español el que grava la operación. Sin embargo, hay ciertos servicios electrónicos que cambian la norma y se consideran prestados en el país del destinatario, por lo que la operación se grava con el IVA del Estado receptor. Para ampliar información sobre este caso pincha aquí.

– El cliente es un empresario o profesional. El primer paso a seguir es solicitar al cliente el NIF-IVA y comprobar si está inscrito en el VIES. En general, se puede verificar la validez del NIF-IVA de un operador intracomunitario de cualquier Estado miembro de la UE en el portal de la Unión Europea o en la página web de la Agencia Tributaria.

- Si el empresario que realiza la transacción está inscrito en el ROI la factura se emite sin IVA.

Desde el punto de vista de la adquisición intracomunitaria, para que no se produzca una doble tributación, se realiza una inversión del sujeto pasivo, siendo el destinatario de la operación el encargado de repercutir el impuesto. Por tanto, el operador intracomunitario que realiza la compra deberá autoliquidar la operación, realizando la contabilización simultáneamente del IVA repercutido y del IVA soportado.

- Si el empresario no está inscrito en el ROI la factura se emite con el IVA español.

{kind=link}

{kind=link}

{kind=link}