El recargo tributario

Los recargos tributarios suponen incrementos en la cuota a pagar de algunos impuestos y suelen consistir en un porcentaje fijo que se aplica bien sobre la base liquidable o bien sobre la cuota a pagar. Estos recargos se producen cuando no se ha realizado el pago del impuesto a tiempo.

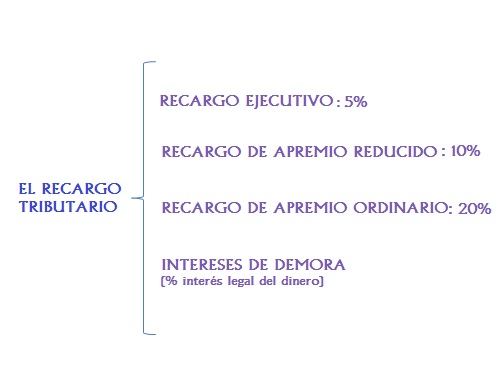

Existen dos tipos de recargos: los ejecutivos y los de apremio.

– Los recargos del periodo ejecutivo.

El recargo ejecutivo es el que se debe pagar en el periodo de recaudación ejecutivo, es decir, el que comienza al día siguiente del vencimiento del plazo establecido para el ingreso por la administración tributaria. Existen tres tipos y son incompatibles entre sí:

- El recargo ejecutivo. Es del 5% y se aplica cuando se satisface la deuda pendiente en periodo voluntario antes de la notificación de apremio.

- El recargo de apremio. Este procedimiento se inicia con la notificación de la Administración Tributaria. En esta notificación se indica al deudor la cantidad pendiente, se le reclama el pago de la misma, y advierte la posibilidad de que al no efectuarse el pago en el tiempo indicado se puede proceder al embargo de los bienes.

- El recargo de apremio reducido es del 10% y se aplica cuando se ingresa la deuda más el propio recargo en el periodo voluntario, antes de la finalización del plazo previsto.

- El recargo de apremio ordinario se aplica cuando no se cumplen las condiciones necesarias para acceder a los otros dos. Este recargo es del 20% sobre la deuda.

Además de la imposición de estos recargos, el contribuyente debe de tener en cuenta que las deudas con la Administración producen intereses desde el inicio del proceso ejecutivo, siempre que no se apliquen los recargos ejecutivos o de apremio reducido en el plazo establecido por la Ley General Tributaria. El interés de demora será el interés legal del dinero, porcentaje que se aplica a modo de penalización sobre la cantidad adeudada.

{kind=link}

{kind=link}

{kind=link}