- Tu asesoría de confianza

- 958 53 55 65

- informacion @escoem.com

¿Cómo puede un autónomo contratar a un familiar?

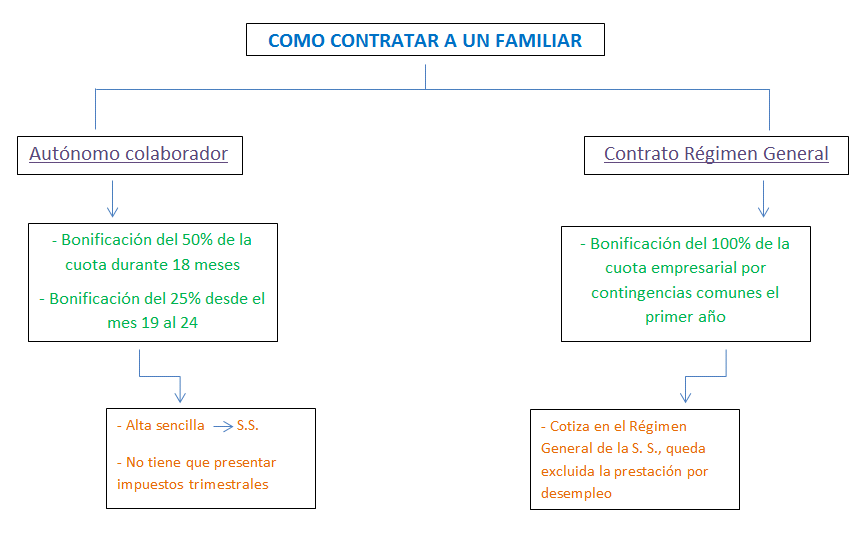

La Ley de Reformas Urgentes del Trabajo Autónomo modificó el sistema a través del cual un autónomo puede contratar a un familiar. Tradicionalmente, este tipo de contrataciones se realizaban haciendo uso de la figura del autónomo colaborador, sin embargo, la nueva normativa permite la contratación de familiares a través del Régimen General de la Seguridad Social, ofreciendo además bonificaciones para favorecer esta modalidad.

Régimen General

La nueva Ley permite que el autónomo contrate a un familiar a través del Régimen General y éste se beneficie de una bonificación del 100% de la cuota empresarial en concepto de contingencias comunes, durante un año si cumple con los siguientes requisitos.

– Contratación de familiares hasta segundo grado de consanguinidad, cónyuge, hijos, padres…

– No haber realizado despidos declarados como improcedentes durante el último año.

– Mantener el nivel de empleo durante 6 meses, es decir, no podrá extinguir contratos laborales de manera improcedente en este periodo. En este caso, no se tendrían en cuenta los despidos por causas objetivas, disciplinarias, colectivas ajustadas a Derecho, dimisiones, muerte o incapacidad permanente, total o absoluta.

Adicionalmente, la Ley permite la contratación en régimen general de los hijos del autónomo que sean menores de 30 años y aún convivan con éste. En ese caso, se excluye la cobertura por desempleo.

Aclarar que esta limitación de edad desaparece cuando el descendiente padece una discapacidad igual o superior al 33%.

Autónomo colaborador

Con anterioridad a la Ley de Reformas Urgentes del Trabajo Autónomo, los familiares de los empresarios o profesionales autónomos estaban obligados a cotizar como autónomos colaboradores. Esta modalidad ofrecía y ofrece una bonificación del 50% de la cuota de autónomos durante los primeros 18 meses y, del 25% en los siguientes seis meses. Los requisitos para poder darse de alta como autónomo colaborador son:

– Familiar directo. Debe ser un pariente por consanguinidad o afinidad hasta segundo grado.

– Convivir con el empresario o profesional.

– Deben trabajar en el negocio de forma habitual.

– No pueden estar dados de alta por cuenta ajena en otra empresa.

– Ser mayor de 16 años. El Estatuto del Trabajo Autónomo establece que los menores de 16 no pueden realizar un trabajo autónomo, ni actividad profesional.

El criterio de la Agencia Tributaria

Conforme a lo expuesto anteriormente, podríamos concluir que existen dos formas de contratar a un familiar y, dependiendo de las necesidades o preferencias del autónomo, éste puede escoger una u otra opción. Sin embargo, debemos prestar especial atención a la deducibilidad como gasto de las retribuciones satisfechas a familiares directos, puesto que la Agencia Tributaria podría no admitirlo de acuerdo a lo establecido en la Ley del Impuesto sobre la Renta de las Personas Físicas.

Según la Ley de IRPF se interpreta (Resolución Vinculante de DGT, V0640-18, 12-03-2018) que el gasto del salario de los familiares será deducible cuando la afiliación a la Seguridad Social se realice a través del régimen que, como trabajador por cuenta ajena, le corresponda no siendo válida la afiliación al Régimen Especial de Trabajadores Autónomos. Por esta razón, el autónomo debe acreditar mediante contrato laboral la afiliación al “régimen que corresponda” del familiar que trabaja con él.

Por tanto, Hacienda aceptará el salario del familiar como un gasto deducible para el autónomo cuando éste cotice en el Régimen General. No obstante, la Agencia Tributaria admitiría el gasto en aquellos casos en los que la Seguridad Social rechace por escrito la afiliación del familiar al Régimen General y estime que el Régimen Especial de Trabajadores Autónomos es el adecuado.

{kind=link}

{kind=link}

{kind=link}